COVID-19 salgını nedeniyle ülkeler arası seyahat ve taşımacılığın durması, dış ticareti, bu süreçte en fazla etkilenen alanlardan biri haline getirdi. Bu durum ise şirketleri iç ticarete odaklanmaya itti. Ülkelerin dış ticarette belli pazarlara ve sektörlere bağlı olması olası krizlerde dış ticareti olumsuz etkilediği gibi aynı durum iç ticaret için de geçerlidir. İller ne kadar farklı sektörde ürün üretebiliyor ve kaç farklı ile satış yapabiliyor hatta kaç farklı ilden alım yapabiliyorsa olası kriz durumlarında yeni süreçlere adaptasyonu o kadar kısa ve kolay olmaktadır. Bu nedenle illerin birbirleri ile olan ticari ilişkilerini incelemek amacı ile T.C. Sanayi ve Teknoloji Bakanlığı’nın Girişimci Bilgi Sistemi (GBS) tarafından derlenen verilerden yararlandık. GBS verileri 2017 yılına ait olup yeterince güncel olmamakla birlikte bu anlamda mevcut en doğru veriyi sunmaktadır. Ayrıca daha eski veriler incelendiğinde, ilişkilerde çok büyük değişiklikler yaşanmadığı gözlemlenmiştir. Bu durum, 2017 yılı verilerinin bulunduğumuz dönemler için bir öngörü sunacağına işaret etmektedir.

Veriler genel olarak incelendiğinde, 2017 yılında Türkiye genelinde 4,32 trilyon TL ticaret yapılmıştır. Satışların %49’u, alımların %47’si İstanbul tarafından gerçekleşmiştir. Antalya 2017 yılında 63 milyar TL satış, 81 milyar TL alım yaparak 18 milyar TL iç ticaret açığı vermiştir (Bu değerlerden Antalya’nın kendi içindeki ticareti çıkarıldığında satış değeri 31,5 milyar TL; alış değeri 49,3 milyar TL’dir). Bu değer ile Antalya 2017 yılında en fazla iç ticaret açığı veren il olmuştur. Hem alımda hem satışta Türkiye genelinde 8.sırada yer alan Antalya, 2017 yılında yapılan toplam satışların %1,5’ini; alımların ise %1,9’unu gerçekleştirmiştir. Öte yandan, 2017 yılında en az ticaret yapan il ise Ardahan’dır.

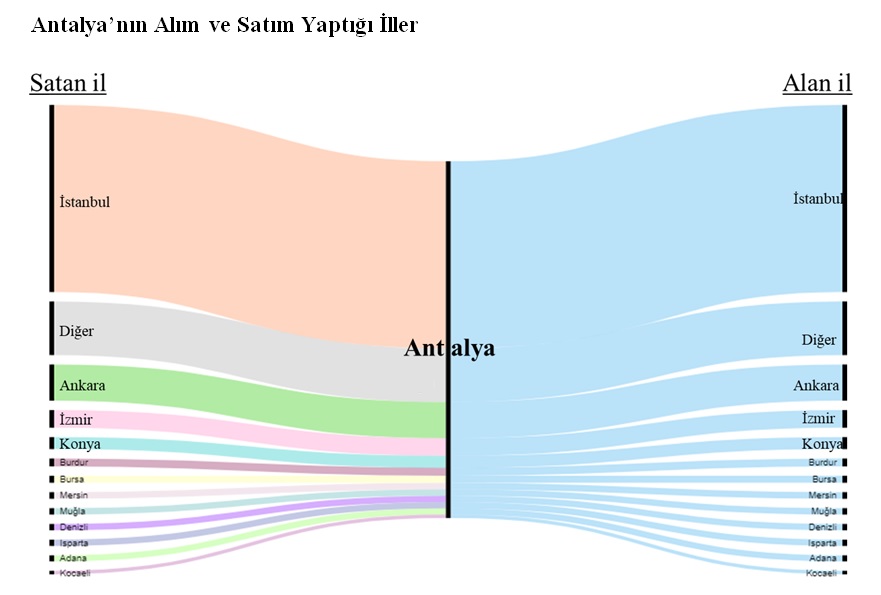

İllerin diğer illerle olan ilişkileri incelendiğinde;

- 37 il, Türkiye’deki 81 ilden en az birine satış yapmamaktadır.

- 51 il, Türkiye’deki 81 ilden en az birinden alım yapmamaktadır.

Bu açıdan değerlendirildiğinde Antalya, her şehre satış yapan 44 ilden; her ilden alım yapan 30 ilden birisidir. Ayrıca, kendisi hariç geriye kalan 80 il ile iki yönlü ticaret ilişkisi bulunan 26 ilden biri de Antalya’dır. Antalya satışlarının %52’sini İstanbul’a yaparken, alımlarının %55’ini de İstanbul’dan temin etmektedir. İstanbul’u her iki yönlü ticarette de Ankara, İzmir, Konya takip etmektedir.

Kaynak: GBS

Sürdürülebilir bir büyüme trendi elde etmek için illerin kendi uzmanlık alanlarını ve en uzak oldukları alanları belirleyip, bu yönde politikalar geliştirmesi zorunludur. Uzmanlığa sahip olduğu alanlarda yeni satış politikaları; uzak olduğu alanlarda da uzman illerle kurulacak alım stratejileri geliştirmek, illerin ekonomisi için önem arz edecektir. Bu bağlamda yine GBS tarafından sağlanan büyüklük, başatlık ve uzmanlık veri seti önemli bir bilgi kaynağıdır. Bu veri setinde her ilin imalat sektöründe yer alan faaliyet alanları için satış değerleri baz alınarak büyüklük, başatlık ve uzmanlık değerleri belirlenmiştir.

- Büyüklük, bir sektörün ne kadarının (%) seçilen bir il/bölgede olduğunu (sektörün bölgelere göre dağılımı),

- Başatlık, bir il/bölgedeki değerin ne kadarının (%) seçilen bir sektörde olduğunu (ildeki faaliyetin faaliyet kodlarına göre dağılımı),

- Uzmanlık, bir sektörün ildeki payının, aynı sektörün ülke genelindeki payına oranını (ülke genelinden ne kadar farklı olduğunu) göstermektedir.

Tablo 1’de Antalya’nın işyeri sayısı, büyüklük, başatlık ve uzmanlıkta öne çıktığı ilk 3 sektör yer almaktadır. Tablo incelendiğinde, Antalya’da en fazla işyerinin gıda, mobilya ve fabrikasyon metal ürünleri sektöründe yer aldığını görmekteyiz. Sektörlerin illere göre dağılımının incelendiği “büyüklük” kriteri değerlendirildiğinde, Antalya’da diğer ulaşım araçları, ağaç ürünleri ile makine ve ekipmanlarının kurulumu ve onarımı sektörlerinin öne çıktığı görülmektedir. İlin kendi içerisinde öne çıkan sektörlerinin değerlendirildiği “başatlık” kriterinde ise gıda, makine ve ekipmanlarının kurulumu ve onarımı ile diğer metalik olmayan mineral ürünler sektörleri öne çıkmaktadır. Sektörlerin ildeki payının, aynı sektörün ülkedeki payına oranının, yani ülke genelinden ne kadar farklı olduğunun, incelendiği “uzmanlık” kriterinde ise diğer ulaşım araçları, ağaç ürünleri ile makine ve ekipmanlarının kurulumu ve onarımı sektörleri öne çıkmaktadır. Burada en öne çıkan bulgu, Antalya’nın yüksek teknoloji grubunda yer alan diğer ulaşım araçları imalatında uzaman olması, yani bu sektörde ülke geneline kıyasla iyi bir pay alması. Bu sektörde elde edilen gelir diğer iller ile kıyaslandığında Antalya 5.sırada yer almaktadır. Öte yandan makine ve ekipmanların kurulumu ve onarımı sektöründe de hem kendi içinde hem de diğer illerle kıyaslandığında Antalya öne çıkmaktadır. Bu sektörde satış büyüklüğü açısından değerlendirildiğinde İstanbul, Ankara, İzmir, Kocaeli ve Bursa’dan sonra Antalya gelmektedir. Antalya Tablo 1’deki listede yer alan sektörlerde ülke genelinde iyi bir performans sergilemekle birlikte aynı zamanda kendi içinde de bu sektörlerde öne çıkmaktadır. Bu bağlamda, ilgili sektörler Antalya’nın içinde bulunduğumuz süreç itibarıyla öncelikli olarak iç pazarda daha sonra dış pazarlarda kolaylıkla önemli satış trendleri elde edebileceği alanlar olarak değerlendirilebilir.

Ayrıca bu alanlarda ülke genelinde öne çıkmayan hatta zayıf kalan iller belirlenerek o illere ağırlık vermek hem ilgili ilde sektörün gelişmesi açısından o ile; hem de sektör gelişmediği için görece büyük bir pazar olacağından Antalya’ya katkı sağlayacak ve böylece için karşılıklı kazan-kazan ilişkisi yaşanacaktır. Bu bağlamda hem Antalya’nın hali hazırda gelişmiş bir ticaret ağına sahip olduğu iller hem de bu illerin Antalya’nın güçlü olduğu sektörlerdeki konumları birlikte değerlendirilmiştir. Antalya’nın en fazla satış yaptığı illerin başında gelen Kocaeli, İstanbul, Bursa, Denizli, Ankara ve İzmir, her biri kendi içinde değerlendirildiğinde, gıda ürünleri üretimi bu illerde diğer sektörlere nazaran eksik kalmaktadır. Benzer bir değerlendirme ağaç ürünleri imalatı sektöründe değerlendirildiğinde, İstanbul, İzmir, Ankara ve Denizli’ye ek olarak Konya ve Eskişehir’in de alternatif birer pazar olarak öne çıktığı görülmektedir. Diğer metalik olmayan mineral ürünlerde, Sakarya, Gaziantep, Hatay, Kocaeli ve Bursa öne çıkarken İstanbul, İzmir, Konya, Adana ve Ankara’yı bu sektörde de listede görmek mümkün.

Diğer ulaşım araçlarında ise daha farklı bir tablo karşımıza çıkmaktadır. İncelenen diğer sektörlerde birer alternatif pazar olarak karşımıza çıkan İstanbul, Ankara, İzmir, Kocaeli, Bursa gibi şehirler, diğer ulaşım araçları sektöründe daha iyi performanslara sahip oldukları için alternatif pazar olarak değerlendirilememektedir. Bu sektörde, alternatif pazar olarak Antalya’nın aynı bölgede yer aldığı Isparta ve Burdur öne çıkmaktadır. Mobilya sektöründe de Burdur ve Manisa hem performansları açısından hem de yakınlıkları ile iyi birer alternatif olarak değerlendirilebilir. Son olarak, en çok ticari ilişki içerisinde olunan illerde, gelişmiş sanayi sektörü dolaysıyla makine ve ekipmanların kurulumu ve onarımında alternatif olarak doğu illeri öne çıkmıştır. Bunlara ek olarak, ülkenin doğusunda konumlanan iller, genellikle imalat sanayinde gelişmiş bir performans sergileyemedikleri için yukarıda sıralanan illere birer alternatif olarak düşünülebilir. Ayrıca bu iller, Antalya ile olan ticaretleri yeterince gelişmediği için pazar çeşitlemesi adına da birer seçenek olabilirler.

Tablo 1 – Antalya’nın İşyeri Sayısı, Büyüklük, Başatlık ve Uzmanlık Konularında Öne Çıktığı Sektörler

| Sektörler (Nace kodları) | İşyeri sayısı |

| 10 – Gıda Ürünlerinin İmalatı | 941 |

| 31 – Mobilya İmalatı | 607 |

| 25 – Fabrikasyon Metal Ürünleri İmalatı (Makine ve Teçhizat Hariç) | 526 |

| Sektörler (Nace kodları) | Büyüklük |

| 30 – Diğer Ulaşım Araçlarının İmalatı | 5% |

| 16 – Ağaç, Ağaç Ürünleri ve Mantar Ürünleri İmalatı (Mobilya Hariç) | 4% |

| 33 – Makine Ve Ekipmanların Kurulumu ve Onarımı | 3% |

| Sektörler (Nace kodları) | Başatlık |

| 10 – Gıda Ürünlerinin İmalatı | 16% |

| 33 – Makine Ve Ekipmanların Kurulumu ve Onarımı | 14% |

| 23 – Diğer Metalik Olmayan Mineral Ürünlerin İmalatı | 11% |

| Sektörler (Nace kodları) | Uzmanlık |

| 30 – Diğer Ulaşım Araçlarının İmalatı | 5,73 |

| 16 – Ağaç, Ağaç Ürünleri ve Mantar Ürünleri İmalatı (Mobilya Hariç) | 5,30 |

| 33 – Makine Ve Ekipmanların Kurulumu ve Onarımı | 3,62 |

Kaynak: GBS

Ayrıca Antalya’da plastik ürünler, kimyasal ürünler, diğer imalatlar, başka yerde sınıflandırılmamış makine ve ekipmanları, kayıtlı medyanın basılması ve çoğaltılması, ana metal sanayi, elektrikli teçhizat, giyim eşyaları ve tekstil ürünleri imalatında da 100’ün üzerinde işyeri bulunmaktadır. Ancak bu sektörler, diğer illere ve kendi içinde diğer sektörlere kıyasla öne çıkmadığı için satış stratejisinden ziyade kendi içinde sektörleri geliştirmeye yönelik politikalara ihtiyaç duymaktadır.

Her il belli sektörlerde uzmanlaşabileceği gibi aynı zamanda bazı sektörlerde de yeteri kadar performans sergilemeyebilir. Yukarıdaki tablo tam tersi bakış açısı ile incelendiğinde, yani il genelinde çok gelişmeyen sektörler değerlendirildiğinde, farklı kategorilerde de olsa ortak sektörlerin olduğu görülmektedir. Örneğin tütün ürünleri ile kok kömürü ve rafine edilmiş petrol ürünleri sektörlerinde Antalya genelinde az sayıda işyeri bulunmakla birlikte bu sektörler, hem ülke geneline kıyasla hem de ilin kendi içinde diğer sektörlere kıyasla geri kalmış sektörler olduğu görülmektedir. Tablo 2’de yer alan sektörlerde Antalya iyi bir performans sergileyemediği için bu alanlarda kısa vadede en etkili çözüm, sektörlerde uzman olan diğer illerden alım yapması olacaktır.

Bu nedenle ilgili sektörlerde uzmanlaşmış ve satış değerlerinde diğer illere göre daha fazla pay alan iller incelenmelidir. Tütün ürünlerinde İzmir ve Samsun; deri ürünlerinde İstanbul ve Gaziantep; kok kömüründe Kocaeli ve İzmir, temel eczacılık ürünlerinde İstanbul ve Tekirdağ; motorlu kara taşıtlarında Bursa ve Kocaeli illeri öne çıkmaktadır. Bu bağlamda Antalya ve diğer illerin, bu sektörlerde alım yapması durumunda öncelikli olarak sıralanan bu illere odaklanması doğru bir strateji olarak değerlendirilebilir. Antalya; İstanbul, İzmir, Bursa ve Kocaeli ile oldukça yoğun bir ticari ilişki içerisinde iken Tekirdağ ve Samsun ile daha az gelişmiş bir ticaret ilişkisine sahiptir. Antalya’nın en fazla alım yaptığı 28. il olan Tekirdağ, özellikle temel eczacılık ürünleri gibi yüksek teknolojili bir sektörde öne çıktığı için Antalya’nın Tekirdağ ile olan ticari ilişkilerini geliştirmesi, bu yüksek teknolojili sektörü Antalya içinde yaygınlaştırmak adına da önem arz etmektedir.

Tablo 2 – Antalya’nın İşyeri Sayısı, Büyüklük, Başatlık ve Uzmanlık Konularında Geride Kaldığı Sektörler

| Sektörler (Nace kodları) | İşyeri sayısı |

| 12 – Tütün Ürünleri İmalatı | 1 |

| 19 – Kok Kömürü ve Rafine Edilmiş Petrol Ürünleri İmalatı | 5 |

| 21 – Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı | 7 |

| Sektörler (Nace kodları) | Büyüklük |

| 12 – Tütün Ürünleri İmalatı | 0,01% |

| 19 – Kok Kömürü ve Rafine Edilmiş Petrol Ürünleri İmalatı | 0,02% |

| 29 – Motorlu Kara Taşıtı, Treyler/Yarı Treyler İmalatı | 0,11% |

| Sektörler (Nace kodları) | Başatlık |

| 12 – Tütün Ürünleri İmalatı | 0,00% |

| 19 – Kok Kömürü ve Rafine Edilmiş Petrol Ürünleri İmalatı | 0,08% |

| 15 – Deri Ve İlgili Ürünlerin İmalatı | 0,16% |

| Sektörler (Nace kodları) | Uzmanlık |

| 12 – Tütün Ürünleri İmalatı | 0,01 |

| 19 – Kok Kömürü ve Rafine Edilmiş Petrol Ürünleri İmalatı | 0,02 |

| 29 – Motorlu Kara Taşıtı, Treyler/Yarı Treyler İmalatı | 0,13 |

Kaynak: GBS

Seçil Gülbudak Dil

Antalya Ticaret ve Sanayi Odası

Müşaviri

{kind=link}